Kosten von Investmentfonds

“Finanzen ohne Fachchinesisch”

– der Unterstützer-Newsletter –

24. März 2022

Liebe Unterstützerinnen,

liebe Unterstützer,

nach der Newsletter-Ausgabe von letzter Woche gab es einige Rückmeldungen, die mich bewogen haben, einmal etwas zum Thema “Kosten von Investmentfonds” zu schreiben.

Investmentfonds sind ein beliebtes und geeignetes Instrument, um als Privatanleger Geld anzulegen. Das Prinzip ist so einfach wie genial: Viele Anleger zahlen Geld in einen goßen Topf ein – ein Fondsmanager legt dieses Geld an. Nach welchen Vorgaben er das macht, kann man im Voraus erfahren – jeder Fonds hat seine eigenen Anlagerichtlinien. Vereinfacht gesprochen reichen diese Anlagerichtlinien von “nur Festgeldanlagen” bis zu “chinesische High-Tech-Aktien” oder ähnliches. Und mit diesen verschiedenen Anlagerichtlinien variiert auch das mit der Anlage verbundene Anlagerisiko erheblich!

Der Grundgedanke ist dabei bei allen Investmentfonds gleich: Durch das Einsammeln großer Geldbeträge können die Anlagen – und somit auch die Risiken – so breit gestreut werden, wie das für die meisten Privatanleger in Eigenregie überhaupt nicht möglich wäre. Zudem übernimmt ein Fondsmanager die tägliche Verwaltung der Gelder, was ein Anleger in der Regel nicht leisten kann und zumeist auch nicht möchte.

Und ja: Diese Anlageform verursacht Kosten! Denn die Beteiligten – von Ihrem Anlageberater bis zum Hausmeister der Fondsgesellschaft – wollen – und müssen – ja auch etwas verdienen!

Das Schöne bei der Anlage in Investmentfonds ist allerdings, dass die Frage nach den Kosten furchtbar einfach zu beantworten ist: Sie ist meiner Meinung nach nämlich (fast) völlig irrelevant – wenn Sie bei der Fondsauswahl richtig vorgehen.

Lassen Sie uns dazu die beiden Haupt-Kostenpunkte bei Investmentfonds näher betrachten:

1. Die laufenden Kosten:

Ja, die laufenden Kosten eines Investmentfonds beeinflussen Ihr Anlageergebnis. Allerdings stecken sie auch vollumfänglich in der bisherigen Wertentwicklung eines Investmentfonds drin!

Fazit: Gefällt Ihnen die bisherige Wertentwicklung eines Investmentfonds und trauen sie ihm das auch für die Zukunft zu – kaufen Sie ihn! Wenn nicht – suchen Sie sich einen anderen!

2. Der Ausgabeaufschlag – er fällt nur einmalig beim Fondskauf an:

Mit ihm wird die Beratungsleistung Ihres Beraters vergütet. Ihnen ist eine laufende Vergütung lieber als eine einmalige? Dann sprechen Sie Ihren Berater darauf an – die meisten Kollegen sind hier flexibel!

Sie möchten kein Geld für eine Beratungsleistung ausgeben? Dann viel Erfolg beim Selbermachen!

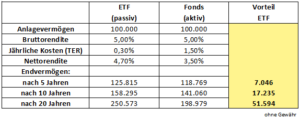

Ein lustiges Beispiel zum Thema Kosten-Argumentation habe ich letzte Woche gesehen. In einem Kundengespräch wurde mir eine solche Tabelle vorgelegt:

Hintergrund ist die fast schon “ewige” Rivalität zwischen “aktiven” und “passiven” Investmentfonds. “Passive Fonds” wie ETFs (Exchange Traded Funds) bilden zum Beispiel “nur” einen Index nach und haben dafür eine geringe Kostenquote. “Aktive” Fondsmanager versuchen, durch aktives Handeln Mehrwerte zu erzielen – und lassen sich das auch bezahlen.

Hauptargument vieler Anhänger von passiven Investmentfonds: Die meisten aktiven Fondsmanager schaffen es nicht, ihren Vergleichs-Index zu schlagen. Also kann ich mir diese Kosten auch sparen.

“Lustig” fand ich die Vergleichstabelle deswegen, weil ich mich anschließend auf der Homepage des Anbieters umgesehen habe. Ich wollte wissen, wo denn die 5 % Bruttorendite herkommen soll, von der in der Modellrechnung ausgegangen wird. Für Zinsanlagen gibt es nämlich im Moment +/- null – und damit also auch für zinsbasierte ETFs. Also: Woher kommen die 5 %?

Und – Sie werden es nicht glauben: Dazu kein Wort!

Auch einen historischen Leistungsnachweis der betreffenden Vermögensverwaltung habe ich auf der Homepage vergeblich gesucht – vielleicht haben die die 5 % ja in der Vergangenheit erwirtschaftetet? Aber: Fehlanzeige.

So kann sich natürlich jeder reich rechnen.

Als einzige Argumentation für die 5 % habe ich eine Grafik des Weltaktienindex gefunden, die mehr oder weniger besagt, dass es in den letzten 20 Jahren “schon ümma joot jejangen is”, wie der Kölner es wohl ausdrücken würde. Ob die Verantwortlichen schon mal vor einem Anleger gesessen haben, dessen fest eingeplante Altersvorsorge sich an der Börse gerade jeden Tag ein Stückchen mehr in Luft auflöst? Man weiß es nicht …

Ob sie diesem Anleger dann raten würden, einfach “drin zu bleiben” – “is ja schon ümma joot jejangen” – auch das weiß man nicht …

Zumindest dürfte der Hinweis, dass die Verluste mit ganz geringen Kosten erzielt worden sind, nur die wenigsten Anleger trösten.

Hinzu kommen dann noch solche Feinheiten, dass zum Beispiel Investmentfonds mit einer Gewinnbeteiligung des Fondsmanagements gerade dann besonders teuer sind, wenn Sie in der Vergangenheit für ihre Anleger besonders erfolgreich waren.

Aber ich denke, solche Details würden an dieser Stelle zu weit führen.

Wie einfach das Kostenargument als Scheinargument entlarvt werden kann, sehen sie an dieser Grafik – die Entwicklung der Fonds meiner Empfehlungsliste (grün) seit Jahresanfang im Vergleich mit dem Weltaktienindex (rot) und dem DAX (blau):

Sie sehen: Trotz einer Kostenquote von ca. 2 % pro Jahr haben es die aktiven Fondsmanager geschafft, seit Jahresanfang deutlich vor den beiden Indices zu liegen, die beide eine Kostenquote von null haben – und damit noch günstiger sind als die entsprechenden ETFs.

Genau für solch ein aktives Management zahlt man als Kunde!

- Klappt das immer? NEIN!

- Macht das jeder Fonds so? NEIN!

- Sind ALLE aktiven Fondsmanager ihr Geld wert? NEIN!

- Können kostengünstige passive Anlagelösungen Sinn machen? JA!

ABER: Stellen Sie sich bitte bei der Auswahl eines Investmentfonds – oder eines Fonds-Portfolios – die richtigen Fragen!

- Wie lange möchte ich mein Geld anlegen?

- Muss ich zwischendurch mal etwas herausnehmen?

- Halte ich die zukünftigen Schwankungen des/der von mir ausgewählten Fonds aus?

- usw.

Die Frage “Hat der Fondsmanager seinen Vergeichs-Index geschlagen?” klingt für den Laien vielleicht plausibel, ist in der Praxis aber enorm gefährlich. Denn wenn der Vergleichs-Index bei -50 % liegt, der Fondsmanager aber “nur” bei -45 %, hat er zwar seinen Vergleichs-Index geschlagen. Dennoch löst ein solches Ergebnis bei Anlegern nur in den seltensten Fällen Verzückung aus.

Also: Interessiert Sie bei Ihrer Geldanlage wirklich die Entwicklung irgendeines Vergleichs-Index?

Die möglichst realistische Beantwortung der richtigen Fragen ist es also, was einen entscheidenden Anteil zu Ihrem zuküftigen Anlageerfolg beiträgt! Wenn Sie dazu die Unterstützung eines fachkundigen Beraters in Anspruch nehmen möchten, so finden Sie diesen in meinem Berater-Netzwerk.

Übrigens: Die einzelnen Kostenpositionen Ihrer zukünftigen Geldanlagen müssen von jedem Berater vor dem Abschluss absolut transparent offengelegt werden! Die Zeit von “versteckten Kosten in der Anlageberatung” gehört also längst der Vergangenheit an!

Hier einige weitere Newsletter-Ausgaben, die im Zusammenhang mit Investment-Anlagen interessant für Sie sein könnten:

Ukraine-Krise: Schwache Börsen – Stabile Depots!

CAC-Klausel – Einschätzung von Fondsmanager Luca Pesarini

Aktien – Das MEGA-Fat-Tail-Risk?

Wenn Aktienfonds zur Falle werden!

Dem SAG ein Schnippchen schlagen – mit Investmentfonds – 1

Wirtschaft runter, Börse rauf – Wie das? – ***BASISWISSEN***

Sie wünschen sich eine Beratung zu diesem Thema?

Passende Ansprechpartner finden Sie in meinem

Berater-Netzwerk

******

Sie finden meinen Newsletter interessant?

Dann leiten Sie ihn bitte weiter!

Diese Informationen betreffen JEDEN!

Danke!

“Finanzen ohne Fachchinesisch” abonnieren Sie hier – natürlich kostenfrei:

“Finanzen ohne Fachchinesisch”