Dem SAG ein Schnippchen schlagen – mit Investmentfonds – 1

“Finanzen ohne Fachchinesisch”

– der Unterstützer-Newsletter –

5. September 2020

Liebe Unterstützerinnen,

liebe Unterstützer,

eines der größten Anlagerisiken in der heutigen Zeit ist es, sein Geld auf einem Bankkonto stehen zu lassen – dem SAG – Sanierungs- und Abwicklungsgesetz – sei Dank.

Aus diesem Grund stelle ich unter der Überschrift “Dem SAG ein Schnippchen schlagen” interessante Anlagemöglichkeiten vor, wie Sie Ihr Geld vom Konto runter bekommen können (bitte beachten Sie dabei den Haftungsausschluss).

In einfachen Worten besagt das SAG Folgendes: Die nächste Bankenrettung erfolgt mit den Einlagen der Kunden. Und wenn es zufällig gerade Ihre Bank ist, die gerettet werden muss, dann sind es auch zufällig gerade Ihre Kontoguthaben, die plötzlich im Feuer stehen. Wenn Sie davon ausgehen, dass Sie einer der Einlagensicherungsfonds im Fall des Falles da raushaut, dann empfehle ich Ihnen, ab sofort regelmäßig in die Kirche zu gehen und dafür zu beten.

Was wäre eine Lösungsmöglichkeit? Nun, Sie könnten zum Beispiel einen Investmentfonds kaufen. Dann wäre das Geld weg vom Konto.

Doof nur, wenn der Investmentfonds das Geld dann auf seinem Konto stehen hat und dann dessen Bank – die „Depotbank“ – gerettet werden muss. Dann sind Sie nämlich dort genauso nass wie vorher. Einziger Unterschied: Sie verlieren nicht mehr ganz so viel, weil Ihnen beim Kauf ja der Ausgabeaufschlag abgezogen wurde. Aber ich denke, für die meisten Anleger dürfte das dann ein eher schwacher Trost sein.

Gerade bei vermögensverwaltenden Investmentfonds kann das übrigens durchaus passieren, da – je nach Anlagestrategie – der Fondsmanager seine Aktien bei fallen Kursen verkauft und so lange auf dem Konto parkt, bis er wieder Aktien kaufen möchte. Und das kann ja schon mal länger dauern.

Sehr unglücklich, wenn die Depotbank gerade in einer solchen Phase in Schwierigkeiten gerät. Aber vielleicht gar nicht so weit hergeholt, denn dieser Tage häufen sich Meldungen wie diese: Drohen uns die nächsten Bankenrettungen?

Daher gilt nach wie vor die alte Geldanlage-Weisheit von Tante Erna:

Fritz pass auf

beim Investmentfonds-Kauf!

Und jetzt? Was kann man denn da machen?

Eine interessante Alternative könnten z.B. Investmentfonds sein, die ihre Aktien bei einem Kursrückgang nicht verkaufen, sondern halten und gegen Kursverluste absichern. Dann entstehen nämlich erst gar keine größeren Kontoguthaben, die bei einer Insolvenz der Depotbank im Feuer stehen könnten.

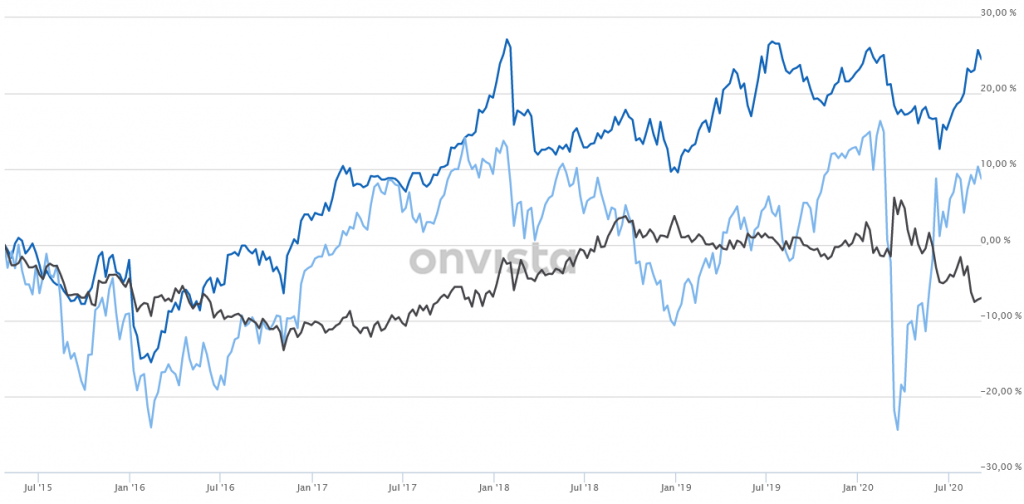

Die Entwicklung zweier solcher Fonds sehen Sie hier im Vergleich mit dem deutschen Aktienindex DAX (hellblau):

Sie sehen: Der eine macht es besser (dunkelblau), der andere war nicht ganz so erfolgreich in den letzten fünf Jahren (schwarz). Tatsache ist aber: Beiden ist es gelungen, ihre Wertentwicklung weitgehend unabhängig von den Kapriolen des DAX zu erwirtschaften. Und das ist das Ziel. Beachten Sie vor allem den unbeeindruckten Verlauf der beiden Fonds während des “Corona-Crash” im Februar / März 2020.

Der „schwarze“ Fonds ist der Dirk Müller Premium Aktien. Die Entwicklung seines Fonds erläutert Dirk Müller am besten selbst – das sollten Sie sich anhören: Update Dirk Müller Premium Aktien – 27. Juli 2020.

Wenn Sie wissen möchten, wie der “dunkelblaue” Fonds heißt, wenden Sie sich einfach an Ihren Finanzberater. Er kann hier den entsprechenden Beitrag in meiner Fondsmanager-Galerie abrufen: Zum dunkelblauen Fonds.

Natürlich ist dies nur ein kleiner Ausschnitt der Möglichkeiten, dem SAG ein Schnippchen zu schlagen. Weitere folgen in den nächsten Newsletter-Ausgaben.

Sie wünschen sich eine Beratung zu diesem Thema?

Passende Ansprechpartner finden Sie in meinem

Berater-Netzwerk

******

Sie finden meinen Newsletter interessant?

Dann leiten Sie ihn bitte weiter!

Diese Informationen betreffen JEDEN!

Danke!

“Finanzen ohne Fachchinesisch” abonnieren Sie hier – natürlich kostenfrei:

“Finanzen ohne Fachchinesisch”