Depotcheck zum Selbermachen

“Finanzen ohne Fachchinesisch”

– der Unterstützer-Newsletter –

Datum noch offen

“Alle Menschen sind klug – die einen vorher, die anderen hinterher.”

Voltaire

Liebe Unterstützerinnen,

liebe Unterstützer,

wissen Sie, was der wesentliche Unterschied zwischen einem Wirtschaftsjournalisten und einem Finanzberater ist?

Der Wirtschaftsjournalist schreibt Artikel über die Vergangenheit – der Finanzberater erteilt Anlageempfehlungen für die Zukunft.

Und das ist ein HIMMELWEITER Unterschied!

Denn während ein Wirtschaftsjournalist im Jahr 2009 – also NACH dem Börsencrash 2008 – wahrscheinlich relativ folgenlos einen Artikel wie diesen schreiben kann …

Brauchen Fondsmanager mehr Freiheiten?

(aus dem Artikel: Fonds, die sich während der Krise einigermaßen halten konnten, haben oft eines gemeinsam: Die Fondsmanager hatten in erheblichem Umfang in Kasse oder andere defensive Anlagen umgeschichtet. Das Lob von Anlegern und Medien ist ihnen nach einen katastrophalen Börsenjahr wie 2008 sicher. Ein Aktienmanager, der „lediglich“ seine Benchmark schlug, aber voll investiert geblieben ist, erntet oft Unverständnis oder bestenfalls ein müdes Lächeln. -33% statt -35%? Das ist den meisten Investoren wenig Trost.)

… bedeutet es für einen Finanzberater eine enorme Einbuße, wenn seine bestandsabhängigen Einnahmen plötzlich um 30 % einbrechen – oder mehr. Ganz abgesehen davon, dass ihn wahrscheinlich einige seiner mühsam aufgebauten Kunden nach solchen Verlusten enttäuscht verlassen werden.

Das “Tückische” am Crash von 2008: Er liegt mittlerweile schon länger als 10 Jahre zurück und ist somit in den 10-Jahresstatistiken nicht mehr zu sehen. Bedeutet das nun, dass so etwas nie mehr passieren kann?

Keineswegs! Ich bin sogar eher der Meinung, dass der Börsenaufschwung der letzten Jahre lediglich die Fallhöhe für den nächsten Crash vergrößert hat. Ich empfehle dazu diese Newsletter-Ausgabe: Wirtschaft runter, Börse rauf – Wie das? *** BASISWISSEN ***.

Daher gilt – auch bei der Geldanlage: Uffbasse!

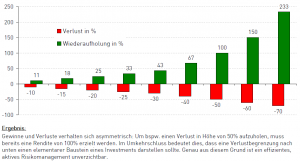

Anleger mögen keine größeren Verluste – und damit liegen sie nicht nur emotional, sondern auch faktisch goldrichtig!

Denn wenn bei einer Geldanlage Verluste entstehen, müssen diese zunächst einmal wieder aufgeholt werden, bevor die Anlage in die Gewinnzone kommt. Und da die Entwicklung von Gewinnen und Verlusten asymmetrisch verläuft, ist für einen langfristigen Anlageerfolg dem Vermeiden größerer Verluste eine besondere Bedeutung beizumessen:

Außerdem kann sich eine solche Verlustphase über viele Jahre – oder gar Jahrzehnte – hinziehen und dadurch zunehmend an den Nerven der Anleger zerren. Hier eine Übersicht über historische Verlustphasen an verschiedenen Märkten:

Grafik kommt

Daher meine Empfehlung: Checken Sie Ihre Depotpositionen hinsichtlich ihres Risikomanagements! Wie viel Verlustpotential schlummert in Ihrem Depot? Und wie viel Verlust können Sie aushalten? Passt das zusammen?

Eine gute Möglichkeit, dieses Verlustpotential abzuschätzen, bietet der “Maximum Drawdown” – also der maximale historische Verlust. Für Investmentfonds können Sie den zum Beispiel hier abrufen: fondsweb.

Oder möchten Sie Ihr Depot lieber von einem Profi durchchecken lassen? Dann wenden Sie sich an einen Kollegen aus meinem Berater-Netzwerk. Die können sowas!

Gleichzeitig finden Sie mit diesen Kollegen auch einen kompetenten Ansprechpartner, wenn Sie aufgrund der Analyse Veränderungen vornehmen möchten. Patentrezepte gibt es in dieser Richtung allerdings keine – also lassen Sie sich am besten die Beratungs-Philosophie erklären, die hinter der Empfehlung des Kollegen steht. Einige wichtige Fragen, wenn es grundsätzlich um die Wahl eines passenden Beraters geht, habe ich hier für Sie zusamengestellt: Woran erkenne ich einen “guten” Finanzberater?.

Oder vielleicht gefällt Ihnen ja auch der Lösungsansatz, den ich meinen eigenen Kunden anbiete. Denn für mein eigenes Geschäft arbeite ich seit vielen Jahren mit Vermögensverwaltenden Investmentfonds – das sind Fonds mit einem aktiven Risikomanagement.

In den letzten fünf Jahren (5. Februar 2017 – 5. Februar 2022) haben sich die Fonds aus meiner aktuellen Empfehlungsliste zusammengenommen zum Beispiel so entwickelt:

Sie sehen, das Portfolio (grün) ist in dieser Zeit immer um eine Jahresrendite von 7% (blau) herumgependelt – was natürlich keinesfalls mit einer Prognose für die Zukunft verwechselt werden darf!!! Seinen Vorsprung gegenüber dem Deutschen Aktienindex DAX (rot) hat es dabei nicht einer besonderen Stärke in guten Phasen zu verdanken, sondern einer besonderen Stabilität in schlechten Phasen. So zum Beispiel im “Corona-Crash”: Während der DAX in diesen vier Wochen im Frühjahr 2020 um fast 40% in den Keller rauschte, zeigte sich das Portfolio durch das aktive Risikomanagement mit einem Rückgang von knapp 14 % vergleichsweise unbeeindruckt.

Einige Details: Das Portfolio besteht aus 32 Vermögensverwaltenden Investmentfonds, die jeweils mit einem Anteil von 3,125% gewichtet sind. Die Anlagestrategien reichen dabei von edelmetalllastig bis nachhaltig, von stabil bis dynamisch. Es ist also für jeden etwas dabei.

Interessant? Dann wenden Sie sich an einen der Kollegen aus meinem Berater-Netzwerk. Diese haben Zugriff auf diese Empfehlungsliste.

Wenn Sie bereits einen Berater haben, darf der wegen der Empfehlungsliste natürlich gerne auf mich zukommen.

Zum Abschluss noch ein ganz herzlicher Dank an Arne S. für die anschaulichen Grafiken in diesem Beitrag! Auch er managt einen Vermögensverwaltenden Investmentfonds. Ihr Finanzberater findet diesen Fonds sowie Arnes Kontaktdaten hier in meiner Fondsmanager-Galerie.

Sie wünschen sich eine Beratung zu diesem Thema?

Passende Ansprechpartner finden Sie in meinem

Berater-Netzwerk

******

Sie finden meinen Newsletter interessant?

Dann leiten Sie ihn bitte weiter!

Diese Informationen betreffen JEDEN!

Danke!

“Finanzen ohne Fachchinesisch” abonnieren Sie hier – natürlich kostenfrei:

“Finanzen ohne Fachchinesisch”