Woher kommt die Inflation?

“Finanzen ohne Fachchinesisch”

– der Unterstützer-Newsletter –

3. Februar 2022

Liebe Unterstützerinnen,

liebe Unterstützer,

wenn man wie ich schwerpunktmäßig als Anlageberater unterwegs ist, dann kümmert man sich recht wenig um Kredite. Bei Geldanlagen geht es darum, neugierig zu sein, Chancen zu suchen, zu investieren. Das ist aufregend.

Ganz konträr dazu schätze ich mal – ohne jetzt irgendjemandem zu nahe treten zu wollen – dürfte die Interessenlage bei einem Kreditberater sein. Verlässliche Investitionsobjekte, langfristige Zinsfestschreibungen, kalkulierbare Steuervorteile, und viele Unterlagen, die man prüfen und auswerten kann. Das ist die Welt, in der sich wahrscheinlich ein Kreditberater am wohlsten fühlt.

Vielleicht sind es gerade diese unterschiedlichen Mentalitäten, die dazu führen, dass das Geldsystem so selten besprochen wird. Denn mir ist erst dann ein Licht aufgegangen, als ich begonnen habe, beide Welten gemeinsam zu betrachten. Denn Geld entsteht aus Schulden – beide Welten bedingen sich gegenseitig – sind also lediglich zwei Seiten derselben Medaille.

Aus diesem Zusammenspiel von Geld und Schulden resultiert auch die Inflation, die ja dieser Tage in aller Munde ist – und um die soll es heute gehen.

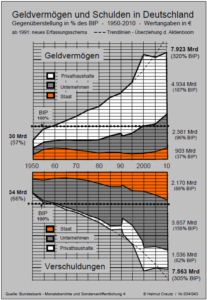

Einen meiner vielen Aha-Momente hatte ich, als ich auf die Arbeiten von Helmut Creutz gestoßen bin. Er hat unter anderem das Zahlenmaterial aus den Monatsberichten der Deutschen Bundesbank über Jahrzehnte ausgewertet und in anschaulichen Grafiken visualisiert. Eine der eindrucksvollsten dieser Grafiken finde ich diese hier:

Ja, verweilen Sie ruhig ein wenig bei dem Bild. Bei mir hat es beim Anschauen das ein ums andere Mal “klick” gemacht.

Die Grafik zeigt die Entwicklung von Geldvermögen und Verschuldung in Deutschland von 1950 bis 2010, also praktisch seit Beginn der Bundesrepublik. Sie erkennen darin mehrere Dinge:

- Geldvermögen und Schulden wachsen mehr oder weniger gleichmäßig und stetig an.

- Die waagrechten gepunkteten Linien zeigen das BIP (=Bruttoinlandsprodukt), also die Wertschöpfung unserer Wirtschaft. Durch diese sollte unser Geld “eigentlich” gedeckt sein. Ich schreibe ganz bewusst “eigentlich”, denn Sie sehen deutlich, dass sich die Geld- und Schuldenmenge mehr oder weniger von Anfang an stetig von diesem BIP entfernt. Das ist der Effekt, aus dem die Inflation resultiert: Die Geldmenge wächst schneller als die Menge von Waren und Dienstleistungen – als Resultat verliert das Geld seine Kaufkraft. Da man in unserem System das Entfernen der Geldmenge vom BIP überhaupt nicht verhindern KANN, erzählt man Ihnen, dass so etwas wie 2 % Inflation “normal” sei. Wahrscheinlich, damit Sie sich von klein auf schonmal daran gewöhnen, dass Enteignung in unserem System irgendwie dazugehört. Steht ja auch schon im Grundgesetz: Artikel 14 (3): Eine Enteignung ist nur zum Wohle der Allgemeinheit zulässig.

- Die Schulden wachsen in erster Linie bei Staat und Unternehmen an, die Geldvermögen bei den Privathaushalten. Das ist deutlich zu sehen. Daher ist eine Schuldentilgung in unserem System auch überhaupt nicht möglich! Wieso sollte ein Privathaushalt FREIWILLIG die Schulden von Staat oder Unternehmen tilgen? Das geht nur durch Zwang – beim Staat also durch Steuern, bei den Unternehmen durch Gewinne. Daher MUSS beides auch stetig steigen – sowohl die Steuereinnahmen, als auch die Unternehmensgewinne – und damit die Preise. Durch ihre Zinsforderungen ERZWINGEN dabei die Guthaben das Wachstum der Schulden. Es muss ständig neues Geld entstehen, damit genug Geld für die Guthabenzinsen da ist! Und woraus entsteht dieses neue Geld? Aus neuen Schulden! Helmut Creutz beschreibt das hier sehr schön: Helmut Creutz: Tumorartige Selbstvermehrung der Geldvermögen. Oder hier als Bild: Die monetäre Teufelsspirale. In dem Artikel bezieht sich Creutz auf einen Bundesbankbericht aus dem Jahr 1993. Bereits damals wurde dieser Vermehrungsmechanismus als „Selbstalimentation der Geldvermögensbildung“ herausgestellt. Da dieser Mechanismus in den letzten Jahren komplett aus dem Ruder gelaufen ist, sind die Zinsen mittlerweile bei null. Es handelt sich also auch bei den Nullzinsen – genau wie bei der Inflation – um ein System-Symptom!

- Wenn die Unternehmen nicht mehr können mit dem Schulden machen, muss halt der Staat herhalten. In der Grafik sehr schön zu sehen in der Schuldenentwicklung des Staates seit 1990 – Tendenz steigend. Daraus Rückschlüsse auf etwaige Gründe für die aktuell ausufernde Corona-Schuldenpolitik der weltweiten Regierungen zu ziehen, ist natürlich nicht zulässig. Das wäre dann nämlich eine Verschwörungstheorie.

Neben der Inflation resultieren noch viele weitere systembedingte Anlagerisiken aus diesem Mechanismus. Eine Übersicht finden Sie hier:

Nach all diesen doch eher bedrückenden Fakten, möchte ich aber dennoch mit einem Lichtblick schießen! Denn es gibt Hoffnung: Immer mehr Menschen beginnen, über diese Zusammenhänge aufzuklären! Ein sehr gutes Beispiel dafür ist der Film Oeconomia von Carmen Losmann, den Sie bis zum 07.02.2022 in der ZDF-Mediathek finden können:

Schauen Sie sich den an!!! Einige der befragten Finanz-Profis gucken ganz schön dumm aus der Wäsche … oh, sorry: in die Kamera, als sie nach diesen Zusammenhängen befragt werden. Wahrscheinlich genauso dumm, wie ich zu Beginn meiner persönlichen Geldsystem-Reise ein ums andere Mal aus der Wäsche geguckt hab …

Und ganz zum Schluss noch eine Bitte: Leiten Sie diese Information an so viel wie möglich Menschen aus Ihrem Umfeld weiter! Danke!

Sie wünschen sich eine Beratung zu diesem Thema?

Passende Ansprechpartner finden Sie in meinem

Berater-Netzwerk

******

Sie finden meinen Newsletter interessant?

Dann leiten Sie ihn bitte weiter!

Diese Informationen betreffen JEDEN!

Danke!

“Finanzen ohne Fachchinesisch” abonnieren Sie hier – natürlich kostenfrei:

“Finanzen ohne Fachchinesisch”